企业所得税条例规定,企业应纳税所得额的确定,是企业的收入总额减去成本、费用、损失以及准予扣除项目的金额。成本是纳税人为生产、经营商品和提供劳务等所发生的各项直接耗费和各项间接费用。费用是指纳税人为生产经营商品和提供劳务等所发生的销售费用、管理费用和财务费用。损失是指纳税人生产经营过程中的各项营业外支出、经营亏损和投资损失等。除此以外,在计算企业应纳税所得额时,对纳税人的财务会计处理和税收规定不一致的,应按照税收规定予以调整。企业所得税法定扣除项目除成本、费用和损失外,税收有关规定中还明确了一些需按税收规定进行纳税调整的扣除项目,

主要包括以下内容:

在线考试学习系统

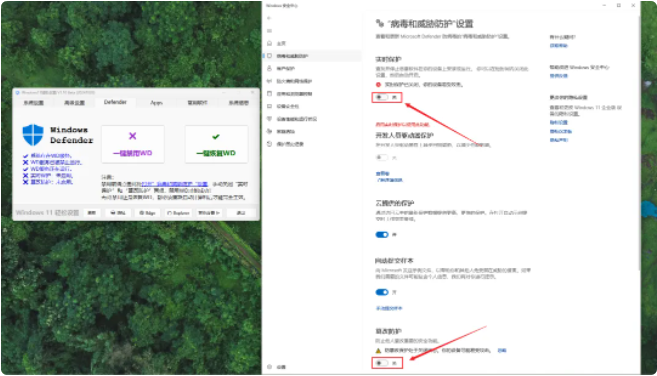

在线考试学习系统 一款Windows11系统优化工具

一款Windows11系统优化工具 视频转码m3u8网站系统源码

视频转码m3u8网站系统源码 蓝奏云解析分享网盘

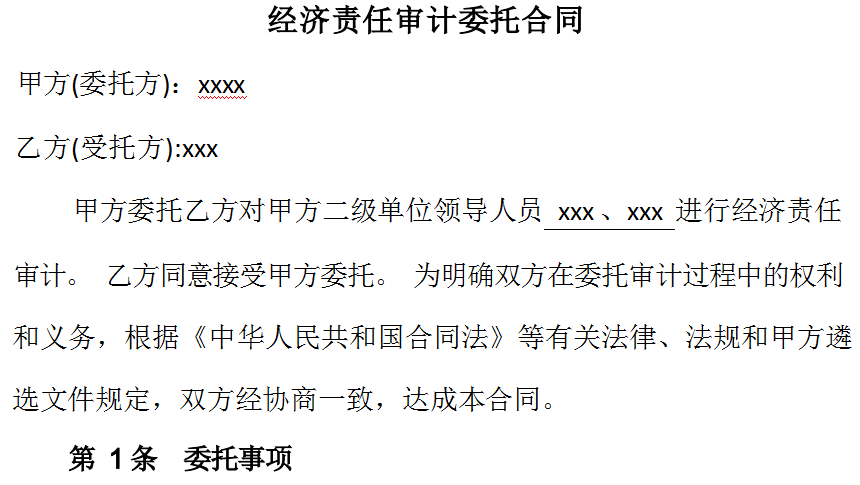

蓝奏云解析分享网盘 经济责任审计委托合同

经济责任审计委托合同